안녕하세요, 금융 이슈에 관심이 있는 여러분 😊

내년에는 대출이 좀 더 까다로워질 것 같아요. 정부가 가계부채 관리를 위해 '스트레스 DSR' 제도를 도입합니다.

그래서 대출한도가 최대 16%까지 줄어들게 될 거라고 해요.

어떻게 대처해야 할까요? 함께 알아보도록 해요!

1. 스트레스 DSR이란?

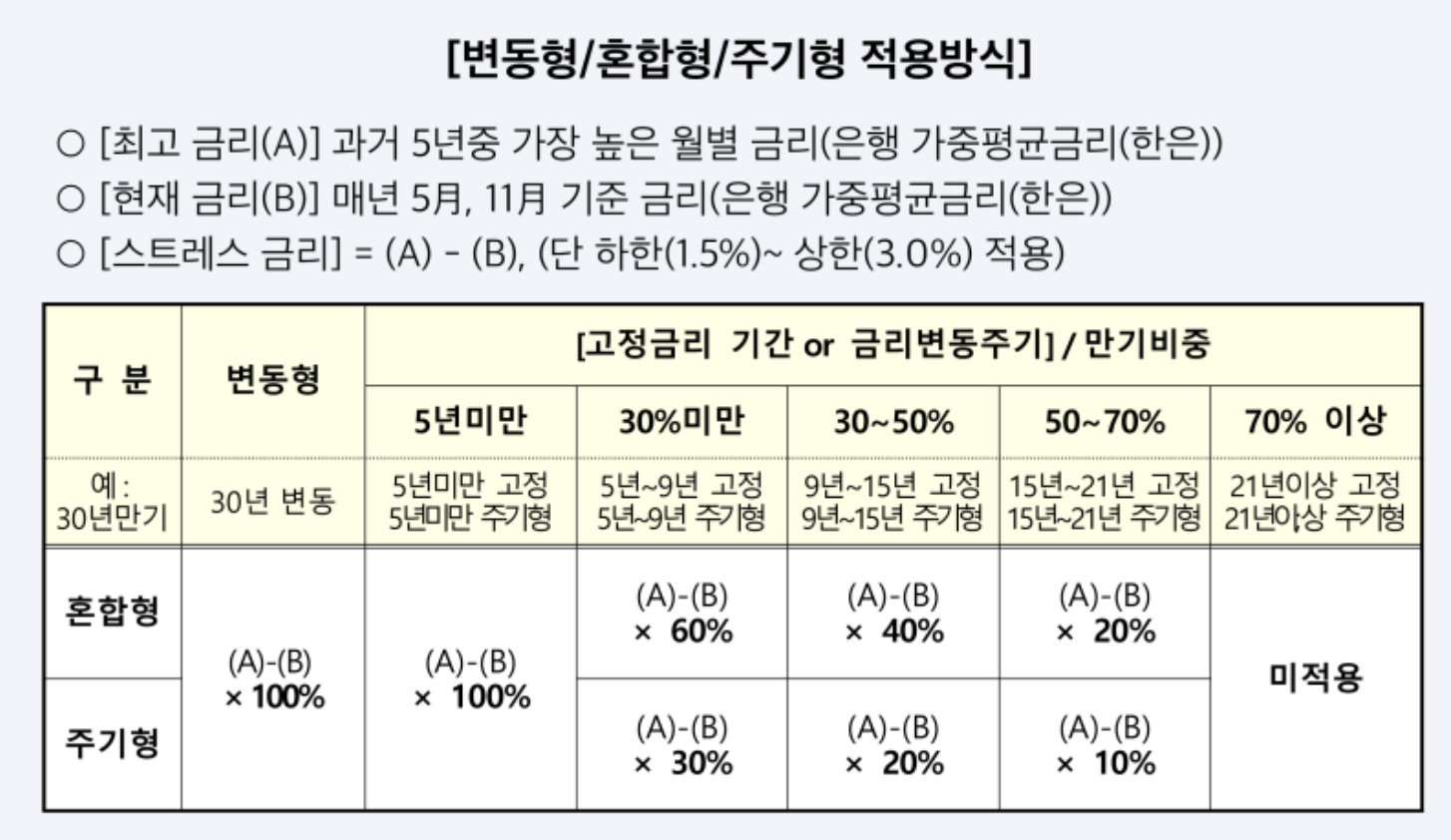

스트레스 DSR은 대출 가능액을 결정할 때, 일종의 '스트레스 금리'를 적용해서 대출한도를 줄이는 제도랍니다. 이 '스트레스 금리'는 과거 5년 동안의 가장 높은 대출금리와 현재 금리를 비교해 결정돼요. 상한과 하한이 있는데, 상한은 3.0%, 하한은 1.5%로 정해져 있어요.

2. 어떻게 적용되나요?

- 변동금리 대출: 과거 5년간 최고금리와 현재금리의 차이를 그대로 적용해요.

- 혼합형·주기형 대출: 고정금리 기간이 길수록 스트레스 금리가 낮아져요. 예를 들어 30년 만기대출 중 고정기간이 5∼9년이면 스트레스 금리의 60%만 적용돼요.

- 주기형 대출: 30년 대출 중 금리 변동 주기에 따라 다르게 적용돼요.

3. 왜 이런 제도가 생겼을까요?

스트레스 DSR은 금리가 상승해도 채무 부담이 과도해지지 않도록 도와주는 역할을 해요.

단순하게 금리를 조정한다면 손쉽겠지만, 영향을 끼치는 범위가 매우 넓습니다.

따라서 실제 대출을 받을 때, 금리는 그대로 두지만 한도는 더 강하게 조여서 가계부채 자체는 줄이는 방안을 발표한거예요.

4. 대출한도 감소, 어떡하죠?

그럼 난 실수요자인데, 한도만 줄어들고 집은 더 사기 힘드네? 하실거예요. 실수요자를 위해 단계적으로 스트레스DSR을 적용하는 방안이 발표됐지만, 내년에 대출한도가 줄어든다면, 조금 더 신중한 계획이 필요합니다.

예산을 잘 관리하고, 금리 상승에 대비해 미리 대비책을 세우는 것이 중요해요.

5. 내년 초부터 적용!

내년 2월 26일부터 은행권 주택담보대출을 시작으로 하고, 그 후에는 다른 대출에도 적용될 예정이에요.